老後資金を自分で作るiDeCoとは

50+になると、ご自身やパートナーがいつまで働けるのかとか、現役引退後は今持っている貯蓄で将来やっていけるのかとか、65歳以上も仕事があるのだろうかとか、お金に関わる不安がつきまといます。

今回は60歳未満の方が加入できる老後資金を自分で作るためのお得な制度である「iDeCo」を説明しましょう。

「iDeCo」の正式名称は「individual-type Defined Contribution pension plan」と言い、日本語では「個人型確定拠出年金(公式サイト)」ともいいます。20歳以上60歳未満の方がこの制度に加入でき、その加入者が毎月一定の金額を積み立てて、あらかじめ用意された定期預金・保険・投資信託といった金融商品を自ら運用し、60歳以降に年金または一時金で受け取れます。iDeCoで積み立てた金額が税金から控除され、運用中に得た利益にも税金がかからないため、税金を抑えながら老後のための資産運用ができるというお得な制度です。

1iDeCoのメリットとデメリット

メリットいっぱいのiDeCoですが、デメリットもあります。iDeCoのメリットとデメリットを挙げていきましょう。

この制度を利用すると、年収によっても違いがありますが、なんと毎年の掛け金の15%~30%の税金が戻ってきます。

例えば独身の年収500万の方が年間で60,000円積み立てると、年間で12,000円は戻ってくるため、口座管理手数料や経費を考慮してもお得であり、さらに多少運用が失敗しても多少のマイナスであれば補うことも可能です。

デメリットとしては60歳まで給付が受けられないため、自分の身の丈以上の多額な金額を積み立てると、いざというときに使えるお金が減ってしまいます。入院や家族の介護、自宅のリフォーム、ペットの病気など人生何が起こるかわかりません。iDeCoを活用する際は使う予定のない金額の範囲内で運用しましょう。なお、掛け金は年に1回見直しが可能です。

また、ひと月の掛け金は5,000円以上1,000円単位で、上限があります。自営業者などの第1号被保険者は月額68,000円まで。会社に企業年金がない会社員は月額23,000円まで。公務員は月額112,000円まで。第3号被保険者の専業主婦は月額23,000円までです。

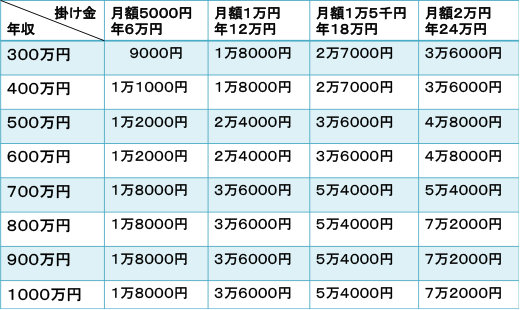

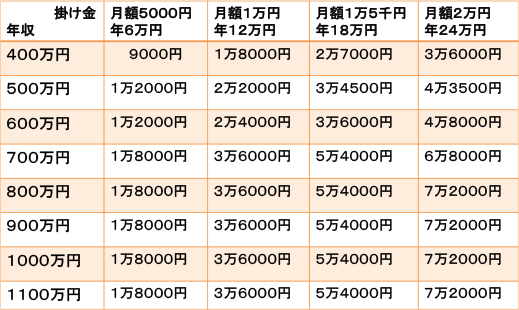

2iDeCoの月額掛け金・年収別節税額早見表

それでは、世帯の年収別に、月額の掛け金と節税額の概算額をみてみましょう。

■節税早見表(独身者)

※社会保険料は便宜上年収の12%とし、住民税は10%として試算した概算値

■節税早見表(妻・子供(小学生又は中学生)1人)

※社会保険料は便宜上年収の12%とし、住民税は10%として試算した概算値

例えば年収500万円の人が月額10,000円の積み立てをしたとき、年間2万4000円程度の節税になります。

節税額の概算シミュレーターを用意している証券会社のWEBサイトがありますので「iDeCo節税シミュレーション」でググってみてください。

3iDeCoはどこの金融機関を選ぶべき?

iDeCoは、証券会社、銀行などの金融機関に申込みます。

自分が積み立て金をどう運用していきたいかによって選ぶ金融機関が変わってきます。

●絶対損したくないなら「定期預金」→ 低金利なのでリターンはほとんどありませんが、税金が減るので結果的にプラスになります。

●元本割れのリスクはあるが「投資信託」→ 投資家から集めた資金を運用のプロが国内株式・海外株式・国内債券・海外債券、不動産などに投資します。運用が上手くいけば利益が得られる一方、損失が出て元本割れする可能性もあります。

証券会社や銀行にはiDeCo用のさまざまな運用商品がされています。自分が運用したいと思える運用商品があるかどうか、説明がわかりやすいか、さまざまな手数料の金額はどうかなどをじっくり検討して、iDeCoを申し込む金融機関を決めましょう。ひとりひとつの金融機関口座しか選べませんので慎重に検討しましょう。

新規加入申込書を手に入れたなら、厚生年金の被保険者は勤務先に証明書を記入してもらってからの申込となります。

iDeCoについてもっと知りたい方は、iDeCo公式サイトをご覧ください。